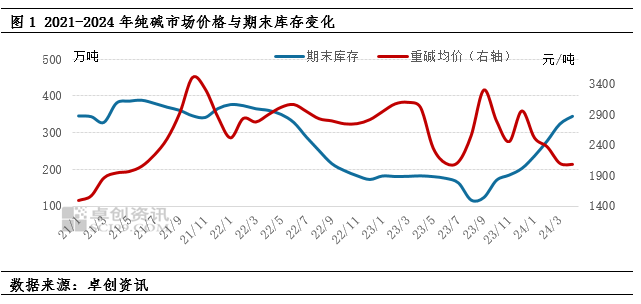

[Introduktion] Udsvinget i spotmarkedsprisen for soda er naturligvis drevet af udbud og efterspørgsel. Lagerbeholdning kan afspejle resultaterne af udbuds- og efterspørgselsspillet til en vis grad. Derfor har lagerbeholdning en vis indflydelse på sodamarkedsprisen, og tendenserne for de to viser generelt en negativ sammenhæng.

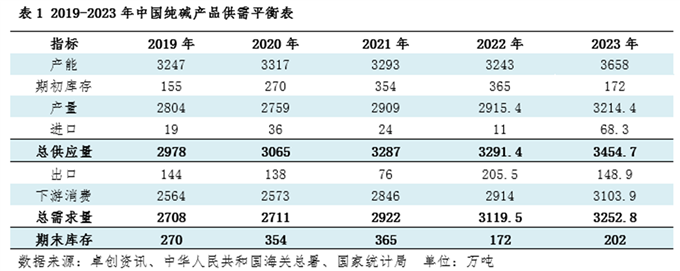

Slutbeholdning = samlet udbud - samlet efterspørgsel, som afspejler resultaterne af ændringer i udbud og efterspørgsel. Sodaproduktionskapacitet, produktion og forbrug vil alle vise vækst fra 2019 til 2023, og den samlede efterspørgselsvækst er højere end udbudsvækstraten. Sodaindustriens udbud og efterspørgsel har ændret sig fra løs til stram og derefter til løs igen, hvor industriens lagre først er faldet og derefter stigende. Industrien opretholder et højt velstandsniveau, hvor priser og overskud forbliver på høje niveauer. I 2024 vil sodaproduktionskapaciteten blive yderligere udvidet, udbuddet vil blive løsere, slutlageret vil vise en stigende tendens, og både prisfokus og overskudsgrad vil falde år-til-år.

Den sammensatte vækstrate for Kinas sodaproduktionskapacitet fra 2019 til 2023 er 3,4 %. Produktionen faldt først og steg derefter, hovedsageligt påvirket af faktorer som udbud og efterspørgsel, miljøbeskyttelse og sikkerhed. Efterspørgslen på floatglasmarkedet vil forbedres i 2020, og produktionskapaciteten vil udvides betydeligt i andet halvår. Sammen med den fortsatte udvikling af den nye energiindustri fortsætter efterspørgslen efter soda fra solcelleglas og lithiumkarbonat med at stige. Væksthastigheden for efterspørgsel efter soda vil accelerere fra 2021 til 2022, og slutbeholdningen vil falde betydeligt, markedsprisens tyngdepunkt bevægede sig støt opad. Efterhånden som industriens velstand forbedres, markedspriserne forbliver høje, industriens rentabilitet er god, nye enheder sættes gradvist i produktion, og i alt 5,5 millioner tons ny produktionskapacitet vil blive tilføjet i andet halvår af 2023. Udbuddet har en tendens til at være løs, slutaktier er vendt tilbage, og priserne har fokuseret på noget nedad.

Ny produktionskapacitet frigives gradvist i begyndelsen af 2024, og ny produktionskapacitet vil fortsat blive sat i produktion. Derudover opretholder industrien stadig en vis overskudsgrad, producenterne opretholder en høj entusiasme for at starte driften, og udbuddet af soda fortsætter med at vokse. På baggrund af øget forsyningstryk til nedstrøms floatglas er forbruget af soda svækket marginalt. Den største stigning i efterspørgslen efter soda er stadig afhængig af fotovoltaisk glas og lithiumkarbonat. Væksten i efterspørgslen er ikke så hurtig som vækstraten i udbuddet. Sodaindustriens slutbeholdning fortsætter med at stige, og markedsprisens tyngdepunkt er flyttet nedad.

De to vigtigere lagerkomponenter i slutopgørelsen er lagerniveauet for upstream-produktionsvirksomheder og lagerniveauet for downstream-råvarer. Disse to data påvirker sodaselskabernes fremtidige prisforventninger og downstream-brugernes indkøbsfremskridt og har således en vis indvirkning på markedspriserne.

At dømme ud fra karakteristikaene ved soda-virksomhedens lagerbeholdning og markedsprisudsving er der en negativ sammenhæng mellem de to. De vigtigste faktorer, der påvirker lagerændringer, er markedsudbuds- og efterspørgselsforhold og markedsforventninger. Generelt, når markedet vender fra stigende til faldende, ændrer markedsforventningerne sig, handlende og downstream-brugere bliver mere forsigtige og afventende, og indkøb bremser generelt, hvilket resulterer i øget forsendelsespres på sodavandsproducenter. Når lagrene stiger til et vist niveau, tager sodaproducenterne mere En "pris-for-volumen"-strategi, hvor priserne falder. Prisstigningen starter ofte fra lagerets højdepunkt. Først når markedet har stærke forventninger til prisstigninger, og downstream-brugernes og handlendes entusiasme for at tage varer forbedres, vil sodaproducenternes beholdning blive flyttet nedad. Sodaproducenternes lagerændringer fra 2021 til 2022 er som udgangspunkt i overensstemmelse med ovenstående regler. Det er lidt anderledes i 2023, og priserne falder stadig, når lageret er lavt. Hovedsageligt fordi ny produktionskapacitet vil blive koncentreret i anden halvdel af 2023, og markedets forventninger er pessimistiske. For at låse ordrer ind, når fortjenesten er højere, tog producenterne initiativ til at sælge fra lagre i første halvår og tage imod ordrer med rabat.