I første halvdel af den indenlandske downstream efterspørgsel ydeevne flad tablet alkali priserne svækket

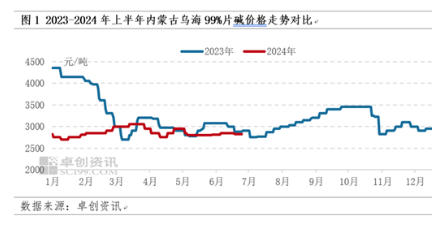

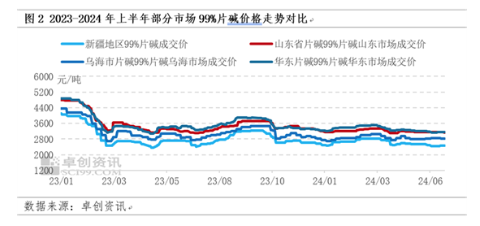

I første halvdel af det indenlandske alkalimarkedspriser er svage, dets grundlæggende møde os i 2023-2024 Kinas kaustisk sodamarkeds årsrapport om 2024 alkalipris relativt svag prognose, alkalipris svagere hovedsagelig fordi efterspørgslen i downstream er begrænset, utilstrækkelig støtte, selv om periodisk forsyning reduceret med vedligeholdelsesfaktorer, men modsætningen mellem udbud og efterspørgsel er stadig indlysende. Tager Wuhai City, Indre Mongoliet som eksempel, er den faktiske værdi af den gennemsnitlige månedlige pris i første halvdel af 2024 i overensstemmelse med forventningen om, at mainstream-intervallet for den gennemsnitlige månedlige gennemsnitspris i årsrapporten er 2700-3055 yuan / ton. I første halvdel af 2024 var den gennemsnitlige markedspris på 99% alkali i Indre Mongoliet 2859,67 yuan / ton, et fald på 12,99% sammenlignet med 3286,43 yuan / ton i samme periode sidste år. Gennemsnitsprisen den 26. juni var 2800 yuan/ton, et fald på 0,88% sammenlignet med prisen på 2825 yuan/ton i begyndelsen af året.

Fra januar til marts bevægede prisens tyngdepunkt sig opad i overensstemmelse med forventningerne. Fra midten af januar til februar, anlægsfejl eftersyn eller belastningsreduktion af naturgasforsyningen, bevægede produktionen af fabrikken i perioden med fabriksprisen sig lidt opad. Men i andet kvartal faldt priserne først og steg derefter højere end forventet, Hovedårsager: relativt svag downstream-efterspørgsel i april-maj, på trods af faldet i udbuddet, men i forhold til downstream-efterspørgslen er ydeevnen mere tilstrækkelig, i april, Shaanxi Jintai tilføjede 300.000 tons flydende alkali produktionskapacitet sat i produktion, og Xinjiang Hesheng Silicon Industry har 100.000 tons ny chip alkali produktionskapacitet sat i produktion, Bortset fra delvis selvbrug, Der er stadig en del af takeout volumen, Bring a vis indvirkning på alkalimønsteret i det nordvestlige Kina, Bring nogle negative nyheder til prisen, prognose for juni på grund af efterspørgselssæsonen nedstrøms, Priserne er faldet, Men den faktiske ydeevne viste en lille stigning, er forstærket af vedligeholdelse af nogle klor-alkali-virksomheder, parkering og andre faktorer, og april-maj pris svag nedad, Nogle downstream virksomheder og handlende begyndte at komme ind på markedet for at modtage varer, efterspørgsel fase forbedret, Fører til en lille pull up af producenterne.

Operationslogikken i den svage operation: overudbud mellem de to sider af det hårde spil, prispresset ned

I første halvdel af året er den samlede præstation af den indenlandske chip alkali-markedspris ikke så god som i tidligere år, og prisen er svag. Ifølge Zhuochuang Information er hovedårsagen, at udbud og efterspørgsel på det indenlandske marked for kaustisk soda konstant ændrer sig. I 2024 har udbudssiden af det indenlandske flydende alkali- og chip-alkalimarked ny produktionskapacitet, men efterspørgselsopfølgningen er relativt langsom, og nedstrømsefterspørgslen er ikke som forventet nogle gange, hvilket medfører et vist træk på prisen af spånalkali.

Det samlede udbud er relativt tilstrækkeligt, dårligt for markedet, men scenen er påvirket af fejlfinding, for at øge prisen

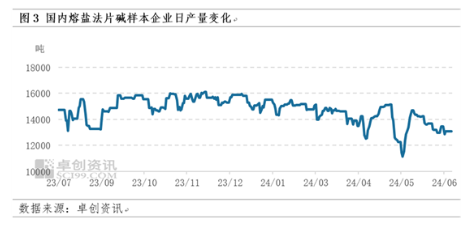

I maj 2024 satte Xinjiang Hesheng Silicon Industry 100.000 tons ny alkaliproduktionskapacitet i produktion, og med hensyn til flydende alkali satte Shaanxi Jintai 300.000 tons ny produktionskapacitet i produktion, hvilket har en vis indflydelse på det nordvestlige alkalimarked. Fra prøven virksomheden alkali produktion, januar 472200 tons, februar 435800 tons, marts 453600 tons, april 415500 tons, maj 424800 tons, juni 407400 tons, selv om produktionen periodisk fald, men den sociale beholdning er relativt flad downstream efterspørgsel, langsom, selv i April, kan individuel tid, indenlandske individuelle lager lager, samlet udbud nok match downstream efterspørgsel, nuværende overudbud, så den alkaliske pris generelt svag drift.

I den tidlige del af januar, er produktionen af tablet-alkalifabrikken relativt normal, Udbuddet er relativt tilstrækkeligt, Mens efterspørgslen er relativt flad, alkalitransaktionsprisen tyngdepunktet nede; Fra midten af januar til februar, vedligeholdelse af anlægsanlæg, eller på grund af belastningsreduktionen af tablet-alkalianlægget på grund af mangel på naturgasforsyning, Superjuster produktionen af nogle fabrikker før og efter forårsfestferien, hvilket resulterer i en trinvis reduktion i udbuddet, Priserne er på opsiden; I marts genoptog downstream-virksomheder gradvist arbejde og produktion, Stigende efterspørgsel efter tablet-alkali, Samtidig er chip-alkali-virksomhedens vedligeholdelse mindre, alkaliproduktionen steg; Downstream-efterspørgslen var relativt lille i april-maj, Dårlig rentabilitet af chip-alkali-virksomheder, Udfør vedligeholdelse af enheden på forhånd, Selvom udbyttet er reduceret, Men efter at være blevet trukket ned af downstream-efterspørgsel, Superlay flydende alkali, chip alkali har ny kapacitet sat i produktion, Pris tyngdepunkt flyttet ned; I juni er der stadig nogle virksomheders vedligeholdelse af alkali-enheder eller stoppe eller reducere produktionen på grund af force majeure-faktorer, mere tab af chip-alkali-vedligeholdelse, øge chip-alkali-markedet.

Begrænset efterspørgselsvækst og svaghed i de fleste sektorer downstream

Selvom produktionskapaciteten i den vigtigste nedstrøms aluminiumoxidindustri af kaustisk soda er udvidet i første halvdel af dette år sammenlignet med første halvdel af sidste år, var driftshastigheden af aluminiumoxid lav på grund af den stramme forsyning af bauxit. Driftsraten for aluminiumoxid i første halvdel af dette år var 72,77%, 0,86 procentpoint lavere end den gennemsnitlige driftsrate for bauxit i første halvår på 73,63% af sidste år, og stigningen i forbruget af kaustisk soda er begrænset. Derudover steg produktionen af viskosefiberindustrien sammenlignet med sidste år, og den kumulative produktion fra januar til juni var omkring 2,093 millioner tons, en stigning på 7,29% sammenlignet med 1,951 millioner tons i første halvdel af sidste år, og forbruget kaustisk soda steg også en smule. Produktionen af papirmasse og kemisk industri er relativt stabil, og forbruget af kaustisk soda ændrer sig kun lidt; pesticidindustrien giver generelt overskud i første halvår, men industriens startbelastning er ok, og forbruget af kaustisk soda stiger en smule. I det hele taget steg forbruget af kaustisk soda i første halvår af 2024, men efterspørgselsstigningen er ikke så god som udbudsstigningen, og den understøttende effekt af alkalimarkedet er ikke stærk.

Hertil kommer, eksportmarkedet ydeevne, eksport faldt, ifølge General Administration of Customs i Folkerepublikken Kina, 1-5 alkali eksport 198400 tons, 1-maj sidste år eksport på 265800 tons med 25,36%, lave eksportpriser dette år, en del af tiden eksport uden arbitrage plads, så eksport til indenlandske uden alkali marked.

Den trinvise logistiktransport er blokeret, men markedsudbuddet er relativt tilstrækkeligt, og indvirkningen på prisen på alkali er begrænset

Før og efter forårsfestferien er effektiviteten af biltransport ikke høj, og nogle producenters generelle leveringseffektivitet, hvilket resulterer i lokal ankomst; med afslutningen af Spring Festival ferie, logistik i Indre Mongoliet, Ningxia, Shaanxi, Shandong og andre berørte vejr, er logistik blokeret, efter Lantern Festival ferie, med det varme vejr, logistik transport gradvist vende tilbage til normal; i maj, Xinjiang, Wuhai område på grund af strenge farligt gods transport inspektion, logistik transport lidt dårlig, i juni, frugt og grøntsager i Xinjiang besætte visse transportressourcer, overlejret fragt stigning, vis støtte til markedsprisen på alkali. Selvom den fasede logistiktransporteffektivitet ikke er høj, er markedsudbuddet relativt tilstrækkeligt, så indvirkningen på transaktionsprisen på alkalimarkedet er relativt begrænset.

Kaustisk soda (flydende alkali) anden halvdel af prognosen: udbud og efterspørgsel modsigelse er stadig vanskelig at lindre prisen forventes stadig svag drift

For den samlede prisudvikling for alkali i andet halvår, fra udbudssiden, i anden halvdel af 2024, vil Lanzhou Hewei Miljøbeskyttelse på 75.000 tons og Shaanxi Beiyuan 400.000 tons alkali blive sat i produktion, og forsyningen af alkali vil stadig stige, hvilket vil medføre et vist træk på spotprisen på alkali. Fra den første halvdel af bunden af markedets ydeevne, alkali forsyning er tilstrækkelig, så den anden halvdel af udbudssiden stadig nødt til at være meget opmærksom på den rutinemæssige vedligeholdelse af mere, desuden udstedte statsrådet 2024-2025 energi besparelse og kulstofreduktion handlingsplan, om starten af klor-alkali industri indflydelse, og ledning alkali enhed konstruktion situation skal være meget opmærksom på.

Fra efterspørgselssiden, ifølge zhuo gen information, den største downstream aluminiumoxid industri i anden halvdel af den nye produktion, ny volumen forventes at omkring 5 millioner-6 millioner tons, forventes for kaustisk soda efterspørgsel stigning er sandsynligvis i 600000-7500 00 tons, superposition af den nuværende underlagt bauxit begrænsning konstruktion af aluminiumoxid fabrik gnidningsløst sat i produktion, i anden halvdel af aluminiumoxid industriens efterspørgsel efter kaustisk soda stigning forventes at have i alt 850.000-1 million tons.

Men i maj 2024 udsendte statsrådet handlingsplanen for energibesparelse og kulstofreduktion i 2024-2025, som kræver optimering af layoutet af ikke-jernholdige metaller: implementer strengt udskiftningen af elektrolytisk aluminiumkapacitet og streng kontrol med den nye smeltekapacitet af aluminiumoxid; derudover begrænser lofteffekten af nedstrøms elektrolytisk aluminiumskapacitet frigivelsen af aluminiumoxidkapacitet og output til en vis grad, så aluminiumoxids kapacitet til at udjævne produktionen skal stadig følges nøje.

Derudover er en vis ny kapacitet i papir (pulp)industrien, men stadig usikkerhed, og viskosefiber, kemisk industri, trykning og farvning og anden traditionel alkaliforbrugsindustri er knap, begrænset ekspansionsplads, vanskelig at påvirke ekspansionen i de senere år, yderligere ekspansionstempoet er aftaget, det samlede løft til bølgealkalimarkedet er relativt svækket sammenlignet med tidligere år. Derfor, set fra det grundlæggende spil om udbud og efterspørgsel, er den samlede udbudsstigning af kaustisk soda større end efterspørgselsstigningen, og modsætningen mellem udbud og efterspørgsel er stadig svær at afhjælpe, hvilket stadig vil have en vedvarende negativ indvirkning på prisen.

Fra et flydende alkalimarkeds perspektiv er bølgealkalimarkedet i anden halvdel af året stadig mere med forsyningstilvæksten end efterspørgselsstigningen, og den samlede pris er stadig svag, så det er vanskeligt at understøtte den flydende alkali at booste alkalimarkedet.

Generelt i andet halvår i perioden uden vedligeholdelse er tilførslen af alkali tilstrækkelig, i nedstrøms ud over aluminiumoxid er ikke-aluminium nedstrøms svært at have et åbenlyst lyspunkt, det samlede alkalimarked er stadig vanskeligt at forbedre markant, prisen på alkali er mere snæver hjernerystelse. Tager man Wuhai-regionen i Indre Mongoliet som et eksempel, kan den lokale mainstream-fabrikspris på 99% alkali svinge i intervallet 2650-2900 yuan/ton. Hvis energibesparelsen og kulstofreduktionen har en større indflydelse på alkalienheden, eller vedligeholdelsen er relativt koncentreret, forventes prisen at stige med 100-200 yuan/ton på basis af ovenstående base.