1、Ugentlig gennemgang af floatglasmarkedet

Pr. 11. april 2024 var den nationale gennemsnitlige floatglaspris 1.733, en stigning på 3 fra prisen den 4.; i denne uge var den nationale ugentlige gennemsnitspris 1.725, et fald på 19 fra sidste uge (1.744). (Enhed: Yuan/ton)

I denne uge faldt fokus på indenlandske floatglas-spotmarkedstransaktioner, men omfanget aftog. Udgivelsen af produktionslinjer kombineret med den overordnede lave pris for råfilmselskaber. Stimuleret af stigningen i de fleste virksomheder genopfyldte midstream- og downstream-virksomhederne deres lagre på passende vis, og virksomhedernes lagre faldt. Men med afslutningen af denne runde med genopfyldning i nogle regioner er markedstransaktionerne bremset.

Detaljeret markedsbeskrivelse af hvert distrikt:

På det nordkinesiske marked, med prisen på originale film på et lavt niveau, har mellem- og nedre rækkevidde genopfyldt deres lagre, hvilket har drevet produktions- og salgsforholdet for produktionsselskaber til at holde et højt niveau, og lagerbeholdningen er blevet betydeligt reduceret . Under denne støtte er priserne også steget mange gange. Efterhånden som weekenden nærmer sig, med downstream-lageret stort set afsluttet, er markedsstemningen i Shahe svækket.

Priserne på det østkinesiske marked har været stabile og stigende i denne uge. Nogle råfilmselskaber har hævet deres priser, hvilket øger markedets tillid. Stemningen hos mellem- og downstream-virksomheder med at indkøbe varer er forbedret i forhold til før ferien, og nogle virksomheder har reduceret lagrene. Priserne på det centralkinesiske marked faldt først og steg derefter i denne uge, og markedet var i godt humør til at købe varer. De lokale midstream- og downstream-virksomheder købte passende mængder af varer og sendte dem til udlandet. Den gennemsnitlige daglige produktion og salg af mange fabrikker fortsatte med at overstige 100, og råfilmselskaberne nedbragte betydeligt.

Markedspriserne i den sydkinesiske region faldt først og steg derefter. Stimuleret af stigningen var nedstrøms lagerbegejstring høj, og virksomhedernes lagre faldt betydeligt.

En 900 tons/dag produktionslinje på det sydvestlige marked blev frigivet. Da produktionen blev reduceret, hævede virksomhederne deres priser, hvilket drev nedstrøms opfyldning og virksomhedernes lagre faldt.

De overordnede forsendelser fra produktionsvirksomheder i den nordøstlige region er gode, og nedstrøms oplagring understøtter producenternes lagerreduktion, og priserne er også steget.

I den nordvestlige region, drevet af ekstern markedsstemning, er downstream-strømperne passende, og producenternes forsendelser er også forbedret sammenlignet med den foregående periode. Forskellige producenter har dog forskellige prisjusteringer afhængigt af situationen.

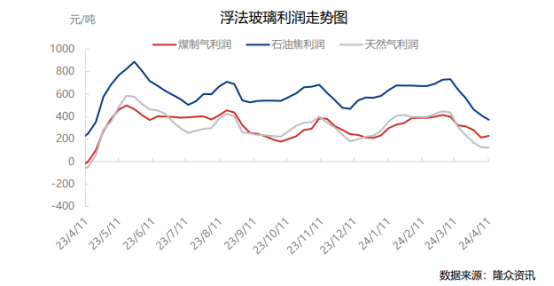

2、Floatglasomkostnings- og fortjenesteanalyse

I denne uge (20240405-20240411) var den gennemsnitlige ugentlige fortjeneste for floatglas 241 yuan/ton, et fald fra uge til uge på 10 yuan/ton. Blandt dem er den gennemsnitlige ugentlige fortjeneste for floatglas, der bruger naturgas som brændstof, 125 yuan/ton, et fald på 3 yuan/ton fra sidste uge; den gennemsnitlige ugentlige fortjeneste for floatglas, der bruger kulgas som brændstof, er 228 yuan/ton, en stigning på 16 yuan/ton fra sidste uge; den gennemsnitlige ugentlige fortjeneste af floatglas, der bruger petroleumskoks, er 371 yuan/ton, et fald på 41 yuan/ton fra sidste uge.

3, Ændringer i udbud og efterspørgsel af floatglas

3.1 Udbudssituationsanalyse

Efter at have ekskluderet zombieproduktionslinjer er der i alt 304 indenlandske glasproduktionslinjer (203.500 tons/dag), hvoraf 256 er i produktion og 48 er suspenderet til kold vedligeholdelse.

Daglig outputanalyse

Den 11. april 2024 var den nationale daglige produktion af floatglas 174.400 tons, -0,85 % sammenlignet med den 4. I denne uge (20240405-0411) var den nationale floatglasproduktion 1,2238 millioner tons, -0,73% måned-til-måned og +9,29% år-til-år.

b) Tabsanalyse

Fra 20240411 var det kolde reparationstab for indenlandske floatglasfirmaer 29.130 tons/dag, +5,43% måned-til-måned. I denne uge (20240405-20240411) var det nationale floatglastab på 200.600 tons, +4,70% måned-til-måned.

c) Drifts-/udnyttelsesanalyse

Pr. 11. april 2024 var driftsraten for floatglasindustrien 84,21 %, -0,66 % sammenlignet med den 4.; kapacitetsudnyttelsesgraden for floatglasindustrien var 85,68%, -0,74% sammenlignet med den 4. I denne uge (20240405-0411) var den gennemsnitlige driftsrate for floatglasindustrien 84,4 %, -0,61 % måned-til-måned; den gennemsnitlige kapacitetsudnyttelsesgrad for floatglasindustrien var 85,92%, -0,63% måned-til-måned.

3.2 Efterspørgselssituationsanalyse

Forarbejdningsvirksomhedernes ordremodtagelse i Nordkina er stadig relativt gennemsnitlig. Drevet af markedsatmosfæren forbereder de hovedsageligt passende mængder af lager til at genopbygge deres lager. Da der er reserveret en vis mængde lager, er købstempoet faldet.

På det østkinesiske marked er de fleste ordrer fra dybforarbejdningsvirksomheder ikke forbedret væsentligt i denne uge. De fylder hovedsageligt op på råfilm og er generelt sikre på markedsudsigterne.

Ydelsen af dyb forarbejdning på det centrale kinesiske marked i denne uge er stadig gennemsnitlig. Påvirket af markedsstemningen fylder midstream- og downstream-sektorerne passende op og køber til lave priser.

Selvom ordrerne fra downstream-dybe forarbejdningsvirksomheder på det sydkinesiske marked ikke er forbedret væsentligt, påvirket af prisstigningsstemningen, er downstream-genopfyldning passende.

De samlede ordrer til virksomheder med dyb forarbejdning på det sydvestlige marked er gennemsnitlige, og drevet af den generelle atmosfære vælger nogle downstream-virksomheder muligheder for at genopbygge varer.

Den samlede efterspørgselspræstation i de nordøstlige og nordvestlige regioner er gennemsnitlig. Drevet af den omgivende markedsatmosfære er lagerføring og genopfyldning hovedfokus.

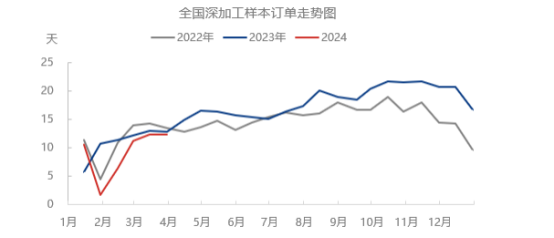

Pr. 29. marts 2024 var ordredagene for dybe forarbejdningsvirksomheder 12,3 dage, -0,6% måned-til-måned og -4% år-til-år. Ydeevnen for ordrer til konstruktion af dyb behandling er gennemsnitlig, for det meste fastholdt på omkring 7-10. Nogle virksomheder udfører stadig før-ferie-ordrer. Nye ordrer udsendes i øjeblikket langsomt. Markedet er opmærksom på afgivelsen af ingeniørordrer i midten af april eller begyndelsen af maj; boligindretningsordrer er relativt gode. Eksportordrer har den bedste ydeevne. Ifølge den glasdybe forarbejdningsindustri, der er undersøgt af Longzhong, kan de fleste af de eksportordrer, der i øjeblikket holdes, planlægges til midten af april og slutningen af april, og nogle få kan opretholdes indtil maj.

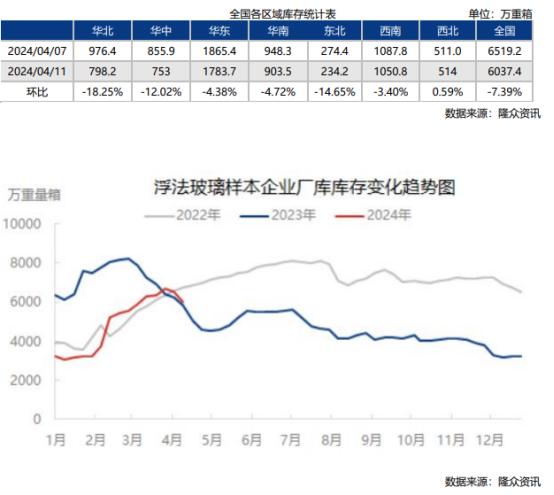

4, Analyse af floatglasbeholdning

5、Analyse af floatglasrelaterede produkter

Pr. 11. april 2024 var den samlede beholdning af floatglasprøvefirmaer på landsplan 60,374 millioner tunge kasser, hvilket var -4,818 millioner tunge kasser måned-til-måned, -7,39% måned-til-måned og +3,13% år- på året. Antallet af nedsatte lagerdage var 24,8 dage, -1,7 dage sammenlignet med forrige udgave; Stimuleret af stigningen i nogle virksomheder har prisen på overlejrede originale film nået de psykologiske forventninger hos nogle industriaktører. I denne uge er stemningen for indkøb mange steder god, hvor den gennemsnitlige daglige produktion og salg overstiger 100 i træk. Samlet set er de originale filmselskabers Inventory i lagernedbringelsesstatus.

6、Floatglas senere markedsprognose

a) I denne uge er trenden med indenlandsk soda stabil til stærk, nogle virksomheder har lukket ordrer, nogle virksomheder har hævet priserne, og stemningen er blevet styrket. Ifølge Longzhong Informations dataovervågning var sodaproduktionen i løbet af ugen 706.200 tons, en stigning på 8.000 tons måned-til-måned eller 1,15%. Den samlede driftsrate for soda var 84,71 %, hvilket var 85,05 % i sidste uge, et måned-til-måned fald på 0,34 %. Belastningen af de enkelte virksomheder er øget, produktionskapaciteten er blevet tilpasset, og virksomhedens udstyr er blevet reduceret og lukket ned, så det samlede udbud har været begrænset. Sodaproducenternes beholdning er på 912.500 tons, et månedligt fald på 4.300 tons eller 0,47%. Ordreventelisten for sodavandsvirksomheder er steget til 14 dage, virksomheden får bedre nye ordrer, og transaktionerne er i bedring. Det er underforstået, at sociale lagre stiger i et snævert interval med små udsving. På udbudssiden kan soda-reduktionsudstyret stå over for bedring i næste uge. Kun noget udstyr forventes at blive efterset. Det samlede udbud er stigende. Driftshastigheden forventes at være omkring 88% i næste uge med en produktion på 730.000 tons. Spotprisen svingede en smule, med transaktionsordrer som hovedfokus. På efterspørgselssiden forbedredes downstream-efterspørgselsydelsen, og forespørgsler og transaktioner steg. Nedstrøms opstart svingede lidt. I løbet af ugen var den daglige smeltevolumen for float-metoden 174.400 tons, et fald på 0,85% fra den foregående måned. Den daglige smeltemængde af solceller var 106.200 tons, hvilket var det samme som måneden før. Flyde- og solcelleproduktionslinjerne forventes at være stabile i næste uge, og to solcelleproduktionslinjer er planlagt til at blive antændt nær weekenden på i alt 2.100 tons. For at opsummere er den kortsigtede soda-trend volatil, og nogle virksomheder har intentioner om at hæve priserne.

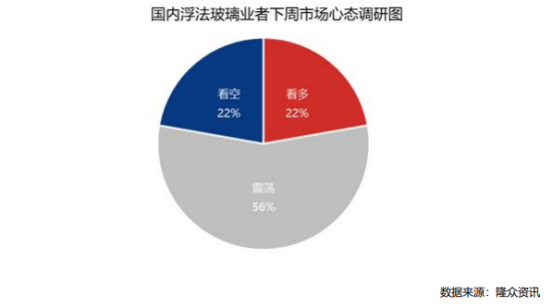

b) Mentalitetsundersøgelse

Fra den 11. april 2024 viser resultaterne af undersøgelsen om mentaliteten hos Kinas floatglasmarkedsdeltagere i næste uge (20240412-20240418), at 56 % af totalen er optimistiske med hensyn til markedsprisudviklingen i næste uge, og 56 % af i alt er bearish. 22%, bullish tegner sig for 22% af totalen.

c) Markedsprognose: Ud fra markedsudsigterne er der ingen klar plan om at frigive vand eller antænde produktionslinjen i næste uge, og udbuddet kan fortsætte med at holde et højt niveau. Det er underforstået, at efterspørgslen er relativt forbedret bortset fra ordrer på husholdningsapparater og boligindretning. Stimuleret af stigningen i virksomhedsvækst, er downstream denne gang passende genopfyldt og kan gå ind i fordøjelsesstadiet i fremtiden. På kort sigt forventes det, at prisstigningen på floatglasspotmarkedet i næste uge kan blive Slow down. (Longzhong-oplysninger)