1. Analyse af markedsudsving for industrielle kædeprodukter

Tabel 1 Ugentlige udsving i sodaindustriens kædeprodukter

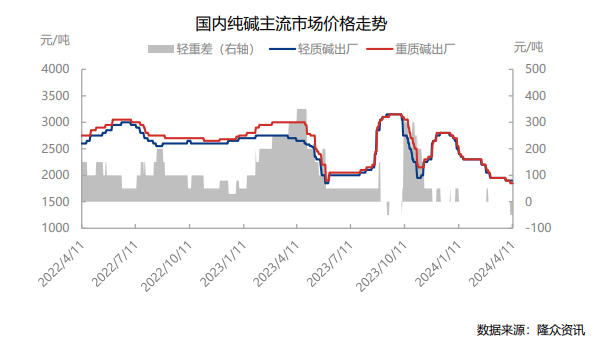

I denne uge (8. april-11. april 2024) svingede priserne på industrikædeprodukter på lave niveauer. Markedsprisen på termisk kul er blevet reduceret til 815 yuan/ton; den almindelige markedspris for let soda i Østkina er 1.900 yuan/ton, og den almindelige markedspris for tung soda er 1.950 yuan/ton. Den gennemsnitlige pris på det indenlandske floatglasmarked er 1.730 yuan/ton, en stigning på 0,93% måned-til-måned.

(a) Industrikædeoverskudsanalyse

Tabel 2 Teoretiske ændringer i sodaoverskud

Den 11. april 2024 var den teoretiske fortjeneste (dobbelt tons) af Kinas kombinerede soda 460,10 yuan/ton, et måned-til-måned fald på 54 yuan/ton. Prisen på kul, den vigtigste omkostningsende, faldt, mens priserne på soda og ammoniumchlorid viste en nedadgående tendens, så overskuddet faldt. Det teoretiske overskud af Kinas ammoniak-alkali-processoda er 264,51 yuan/ton, et måned-til-måned fald på 71,65 yuan/ton. Prisen på koks i hovedomkostningsenden faldt, mens prisen på soda faldt, så overskuddet faldt.

(b) Analyse af industriel kædeanordnings driftshastighed

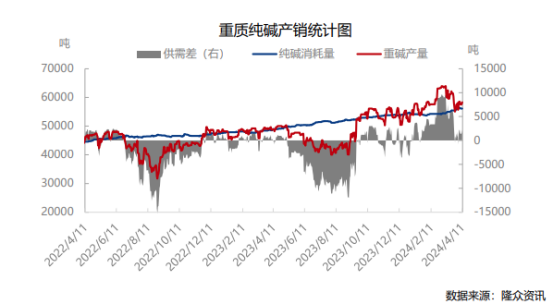

Produktionen af tung alkali i løbet af ugen var 405.800 tons, en stigning på 7.500 tons fra måneden før; den nationale floatglasproduktion var 1,2238 millioner tons, et måned-til-måned fald på -0,73%; den fotovoltaiske glasproduktionskapacitet var på 743.700 tons, en måned-til-måned stigning på 1,83%. Udbuddet steg, efterspørgslen svingede lidt, og kløften mellem udbud og efterspørgsel på tungt alkali steg lidt.

Tabel 3 Indenlandske regionale prisændringer sammenligningstabel

I denne uge er tendensen til indenlandsk soda stabil, men stærk, nogle virksomheder har lukket ordrer, og nogle virksomheder har hævet priserne, hvilket øger stemningen. Ifølge Longzhong Informations dataovervågning var sodaproduktionen i løbet af ugen 706.200 tons, en stigning på 8.000 tons måned-til-måned eller 1,15%. Den samlede driftsrate for soda var 84,71 %, hvilket var 85,05 % i sidste uge, et måned-til-måned fald på 0,34 %. Belastningen af de enkelte virksomheder er øget, produktionskapaciteten er blevet tilpasset, og virksomhedens udstyr er blevet reduceret og lukket ned, så det samlede udbud har været begrænset. Sodaproducenternes beholdning er på 912.500 tons, et månedligt fald på 4.300 tons eller 0,47%. Ordreventelisten for sodavandsvirksomheder er steget til 14 dage, virksomheden får bedre nye ordrer, og transaktionerne er i bedring. Det er underforstået, at sociale lagre stiger i et snævert interval med små udsving. På udbudssiden kan soda-reduktionsudstyret stå over for bedring i næste uge. Kun noget udstyr forventes at blive efterset. Det samlede udbud er stigende. Driftshastigheden forventes at være omkring 88% i næste uge med en produktion på 730.000 tons. Spotprisen svingede en smule, med transaktionsordrer som hovedfokus. På efterspørgselssiden forbedredes downstream-efterspørgselsydelsen, og forespørgsler og transaktioner steg. Nedstrøms opstart svingede lidt. I løbet af ugen var den daglige smeltevolumen for float-metoden 174.400 tons, et fald på 0,85% fra den foregående måned. Den daglige smeltemængde af solceller var 106.200 tons, hvilket var det samme som måneden før. Flyde- og solcelleproduktionslinjerne forventes at være stabile i næste uge, og to solcelleproduktionslinjer er planlagt til at blive antændt nær weekenden på i alt 2.100 tons. For at opsummere er den kortsigtede soda-trend volatil, og nogle virksomheder har intentioner om at hæve priserne.(Longzhong Information)